Troisième article : les fonds de placement, moins performants qu’un chimpanzé

Pourquoi les gens confient-ils leurs économies à un fonds de placement ? Parce qu’ils croient que les gérants professionnels sont habiles. Mais la réalité est tout autre. Ces prétendus génies de la finance ne savent pas gérer mieux que le citoyen lambda, ils performent même moins bien qu’un chimpanzé !

En 1993, le journal suédois Expressen infligea une honte monumentale aux professionnels spécialistes de la bourse. Il organisa un concours pour savoir qui réussirait la performance maximale à la bourse. Chaque participant reçut 10'000 couronnes comme mise de départ. Il y eut six concurrents en lice : cinq investisseurs professionnels et un chimpanzé femelle nommé Ola. Ola emporta la palme. Entre le 3 août et le 3 septembre 1993, son dépôt avait augmenté de 1542 couronnes, notablement plus que les portefeuilles des humains. La méthode de sélection pratiquée par la guenon était pourtant bancale : lancer des fléchettes sur une liste des titres cotés à la bourse de Stockholm (30 mars 2009, www.bernerzeitung.ch).

En 1993, le journal suédois Expressen infligea une honte monumentale aux professionnels spécialistes de la bourse. Il organisa un concours pour savoir qui réussirait la performance maximale à la bourse. Chaque participant reçut 10'000 couronnes comme mise de départ. Il y eut six concurrents en lice : cinq investisseurs professionnels et un chimpanzé femelle nommé Ola. Ola emporta la palme. Entre le 3 août et le 3 septembre 1993, son dépôt avait augmenté de 1542 couronnes, notablement plus que les portefeuilles des humains. La méthode de sélection pratiquée par la guenon était pourtant bancale : lancer des fléchettes sur une liste des titres cotés à la bourse de Stockholm (30 mars 2009, www.bernerzeitung.ch).

En janvier 2009, un challenge fut lancé à Moscou. La femelle Luscha, un macaque à face rouge, devait choisir, parmi 30 cubes représentant de grandes compagnies russes, 8 actions favorites. Son dépôt initial d’un million de roubles tripla en l’espace d’un an, laissant loin derrière lui ses concurrents humains, une multitude d’analystes chevronnés, bardés de diplômes. « 94 % de tous les fonds russes ont performé moins bien que le singe », commenta Oleg Anissimow, rédacteur en chef de la revue Finanz (12 janvier 2010, www.aktuell.ru).

Le magazine américain Forbes instaura un « portefeuille simiesque » (Monkey Business). Sa valeur augmenta de 70 %, alors que, dans le même laps de temps, l’indice des actions Dow Jones (DJIA) n’avait progressé que de 15 %. « Forbes, en 1967, composa un portefeuille de 21 actions sélectionnées par le tir aux fléchettes. 17 ans après, on clôtura le test. Le dépôt-fléchettes dépassait de 370 % la moyenne du marché et était largement supérieur à n’importe quel manager de portefeuilles » (« Amüsant : Fondsmanager vs. Affe », 7 mars 2012, www.privataktionaer.de).

Le magazine américain Forbes instaura un « portefeuille simiesque » (Monkey Business). Sa valeur augmenta de 70 %, alors que, dans le même laps de temps, l’indice des actions Dow Jones (DJIA) n’avait progressé que de 15 %. « Forbes, en 1967, composa un portefeuille de 21 actions sélectionnées par le tir aux fléchettes. 17 ans après, on clôtura le test. Le dépôt-fléchettes dépassait de 370 % la moyenne du marché et était largement supérieur à n’importe quel manager de portefeuilles » (« Amüsant : Fondsmanager vs. Affe », 7 mars 2012, www.privataktionaer.de).

Classons les champions simiesques en fonction de la durée de leur gestion : 1 mois (chimpanzé), un an (macaque), 17 ans (singe américain). Que ce soit à court, moyen ou long terme, le fonds de placement est battu à plate couture par l’animal.

Rappelons les pays : Suède, Russie, États-Unis. Quelle que soit la zone géographique, le fonds de placement performe moins bien qu’un singe.

Et enfin les périodes : 1967 - 1984, 1993, 2009. Quelle que soit la conjoncture économique de l’époque, le fonds de placement est plus bête que la bête.

Par conséquent, quel que soit le scénario envisageable (durée, zone géographique, conjoncture actuelle ou future) de votre investissement, si vous souhaitez boursicoter, il paraît préférable de prendre en main vous-même la gestion de vos économies durement gagnées. Les frais de gestion prélevés par le fonds de placement étant ainsi économisés, vous pourrez toujours faire un don au zoo…

Pourquoi est-il si néfaste de se fier aux analystes hautement diplômés ?

Tout employé de banque ou d’assurance est essentiellement un vendeur de produits commercialisés par l’institution qui le salarie, et nullement un conseiller indépendant et impartial. Sa carrière et aussi la rentabilité de son agence dépendent du nombre de personnes qu’il aura amené à souscrire au fonds de placement de sa banque ou de son assurance. Son titre de « conseiller financier » est archifaux, car il exerce la fonction de vendeur de placements financiers. Selon une étude de l’université de Francfort-sur-le-Main, basée sur les données d’une grande banque allemande et d’un important service de bourse en ligne, les clients qui suivent de près les recommandations des « conseillers financiers » font augmenter de 20 % le profit de l’agence ; or cette dépense est totalement injustifiée, étant donné que leur dépôt ne performe pas mieux que les placements des clients qui n’ont pas pris « conseil » auprès du banquier (« Der nutzlose Anlageberater », 30 mai 2011, www.bernerzeitung.ch).

Tout employé de banque ou d’assurance est essentiellement un vendeur de produits commercialisés par l’institution qui le salarie, et nullement un conseiller indépendant et impartial. Sa carrière et aussi la rentabilité de son agence dépendent du nombre de personnes qu’il aura amené à souscrire au fonds de placement de sa banque ou de son assurance. Son titre de « conseiller financier » est archifaux, car il exerce la fonction de vendeur de placements financiers. Selon une étude de l’université de Francfort-sur-le-Main, basée sur les données d’une grande banque allemande et d’un important service de bourse en ligne, les clients qui suivent de près les recommandations des « conseillers financiers » font augmenter de 20 % le profit de l’agence ; or cette dépense est totalement injustifiée, étant donné que leur dépôt ne performe pas mieux que les placements des clients qui n’ont pas pris « conseil » auprès du banquier (« Der nutzlose Anlageberater », 30 mai 2011, www.bernerzeitung.ch).

Un fonds de placement a des frais de fonctionnement considérables (salaires, fournitures de bureau, loyer...), et c’est le souscripteur qui doit porter la charge de ces « frais de gestion », chaque année.

De plus, les « conseillers financiers » tout comme les managers de fonds de placement ont souvent tendance a déployer une activité intense d’achat et de revente, au motif de la gestion active du portefeuille, de l’adaptation aux nouvelles opportunités prometteuses, ou de l’élimination des titres précédemment acquis qui marchent moins bien que prévu. Or, à chaque ordre de vente ou d’achat d’actions, des frais de courtage sont à assumer par l’investisseur. Et s’il s’agit de parts de fonds de placement, il y a à chaque fois des droits d’entrée ou de sortie à acquitter.

En outre, tout fonds d’investissement a son règlement interne, très strict et rigide, où est définie la stratégie de placement. Par exemple, si un fonds cible les marchés de l’Asie, le manager du fonds est ainsi tenu d’investir toujours au moins 80 % du total en actions asiatiques, de ne jamais acquérir des matières premières, de n’avoir jamais plus que tel pourcentage en cash, etc. Or avec un carcan réglementaire pareil, sa gestion est forcément d’une grande inflexibilité. Par voie de conséquence, il est dans l’incapacité d’anticiper les variations parfois brusques du marché et il lui est interdit de saisir certaines opportunités se trouvant hors de son domaine prédéfini.

Par ailleurs, les analystes lisent tous les mêmes informations au même moment, et la plupart réagissent de la même manière au même moment. Une bonne nouvelle sur telle grande entreprise, et voilà que la horde se rue sur la précieuse action qui doit monter, et qui monte effectivement, justement parce que tous ont le même réflexe d’achat. Et ce phénomène de mode fait que, malheureusement, on achète un bien surévalué, qui n’a donc plus guère de potentiel futur, puisqu’il est déjà trop coté à l’heure présente. L’esprit grégaire des analystes les conduit à acheter trop cher des titres en vogue, alors que le singe, lui, à l’aide des fléchettes lancées sur une liste de titres cotés en bourse, choisit au hasard, et atteint ainsi des entreprises auxquelles personne ne prête attention, donc sous-estimées, donc présentant un beau potentiel de plus-value dans l’avenir.

Walter Krämer, professeur de statistique économique à l’université de Dortmund, explique que la bourse intègre dans la cotation de nouvelles informations sur les entreprises. « En règle générale, cela fonctionne fort bien. Mais il y a une chose à considérer : la vitesse énorme à laquelle cela se passe ». Lorsqu’une information importante est diffusée, elle se répercute en bourse en l’espace de quelques secondes seulement. « Peu de secondes après qu’une information importante a été mise en circulation, il se forme un cours qui, peu ou prou, reflète raisonnablement cette nouvelle. Par la suite, dans la foulée de cette évolution, une armada de soi-disant experts se lève, faisant croire qu’elle pourrait vraiment faire du bien aux investisseurs ». Mais c’est l’exact inverse : l’évolution du cours a d’ores et déjà eu lieu, et les conseils des prétendus « experts », qui prédisent la poursuite du mouvement haussier/baissier, exagèrent sans mesure, de sorte que les naïfs qui leur font confiance investissent à perte. « Tout tuyau rendu public ne vaut plus rien » (« Affe schlägt Börsenmakler », www.wirtschaftsmagazin-ruhr.de).

En 2013, une étude de la prestigieuse haute école d’économie Cass Business School (City University, Londres) a prouvé que le choix au hasard non seulement bat la gestion humaine active, mais même la passive. Le manager actif sélectionne quelques actions en particulier, et espère, avec son « panier » ainsi constitué, battre la performance de l’ensemble des titres cotés en bourse, alors que le gestionnaire passif se contente de miser sur un ensemble d’actions, appelé « indice », par exemple le CAC40, le DAX, ou le Dow Jones. Avec des ordinateurs simulant le cerveau simiesque, les chercheurs de la Cass ont construit un nombre presque infini d’investissements aléatoires (1000 actions prises au hasard pour constituer un indice ; choix répété dix millions de fois, pour chacune des 43 années de 1968 à 2011, avec une diversification géographique sur 13 bourses).

En 2013, une étude de la prestigieuse haute école d’économie Cass Business School (City University, Londres) a prouvé que le choix au hasard non seulement bat la gestion humaine active, mais même la passive. Le manager actif sélectionne quelques actions en particulier, et espère, avec son « panier » ainsi constitué, battre la performance de l’ensemble des titres cotés en bourse, alors que le gestionnaire passif se contente de miser sur un ensemble d’actions, appelé « indice », par exemple le CAC40, le DAX, ou le Dow Jones. Avec des ordinateurs simulant le cerveau simiesque, les chercheurs de la Cass ont construit un nombre presque infini d’investissements aléatoires (1000 actions prises au hasard pour constituer un indice ; choix répété dix millions de fois, pour chacune des 43 années de 1968 à 2011, avec une diversification géographique sur 13 bourses).

Andrew Clare, un des scientifiques du laboratoire, a fait part de sa stupeur : « Ce qui nous a choqué le plus, c’est que presque chacun des dix millions de singes gérant un fonds de placement a battu les performances des indices réels » (« Affen machen mehr Gewinne als Investoren, 18 avril 2013, www.welt.de).

Ce phénomène stupéfiant peut s’expliquer ainsi : la plupart des indices existant réellement sont composés de façon à donner un grand poids aux grandes sociétés ayant une valeur élevée en bourse, au détriment des PME à faible capitalisation boursière. Or une telle pondération prend trop en considération les entreprises ayant déjà réussi et grandi, et n’accorde pas assez d’importance à celles qui sont encore en période de croissance. L’indice ainsi pondéré néglige donc les évolutions prometteuses des jeunes sociétés au fort potentiel d’expansion. C’est pourquoi les indices réels, basés sur la pondération en fonction de la capitalisation sur le marché, ne participent pas autant au succès des PME grandissantes qu’un indice sans pondération, établi au hasard par un orang-outan ou par le générateur aléatoire d’un ordinateur.

Attention aux pertes sèches !

Il existe une arnaque fort répandue, appelée « système de Ponzi » (Ponzi scheme en anglais), « boule de neige », « pyramide » ou « chaîne », consistant à rémunérer les placements des investisseurs grâce aux fonds apportés par les nouveaux entrants. Le rendement élevé promis attire de nouvelles victimes, qui financent les intérêts payés aux précédents, et le système grandit ainsi comme une boule de neige, jusqu’au moment où la pyramide n’arrive plus à attirer suffisamment de nouveaux capitaux pour couvrir les rémunérations des clients.

Ce type de montage financier frauduleux tire son nom de Charles Ponzi, qui sévit à Boston au cours des années 1920.

Le premier grand scandale après la deuxième guerre mondiale fut celui du fonds allemand « Investors Overseas Services » (IOS), qui procura de joyeux bénéfices douze ans durant, jusqu’à la découverte de l’escroquerie, suivie du dépôt de bilan en 1973. Environ 250'000 épargnants allemands étaient touchés, les pertes cumulées étaient de l’ordre de 3,5 milliards de marks.

Environ 65 milliards de dollars s’évaporèrent en 2008, lors de la faillite de l’un des principaux fonds de placement de Wall Street, « Bernard L. Madoff Investment Securities LLC ». Madoff avait monté un système de Ponzi, et fut condamné à 150 ans d’emprisonnement.

Il existe, hélas ! de nombreux autres exemples de fonds frauduleux.

Mais les pertes sèches ne sont pas forcément toujours dues à une activité criminelle. L’incompétence des managers suffit amplement pour vous ruiner ! Seront présentés ci-après plusieurs fonds, ayant causé des pertes, et cela bien que chacun se soit spécialisé dans un domaine complètement différent des autres ! Chacun de ces fonds a été/est un désastre, quel que soit le domaine d’expertise spécifique.

Fonds d’obligations : En 1994 fut créé le fonds « Long Term Capital Management » (LTCM), par des mathématiciens de haut niveau. Parmi les dirigeants figuraient les universitaires Myron Scholes et Robert Merton, qui obtinrent en 1997 le prix Nobel d’économie, pour avoir cogité une formule de calcul des options de dérivés. Forts de modèles mathématiques sophistiqués et faisant usage de logiciels complexes, le groupe se lança dans l’arbitrage des taux d’intérêt, d’abord avec succès. Mais en 1998, la réalité du monde évolua autrement que le prévisionnel calculé en laboratoire, de sorte qu’en peu de jours, le fonds perdit l’intégralité de son capital. Comme il avait engagé des paris à hauteur de 1200 milliards de dollars, et que par conséquent sa faillite aurait détruit le système bancaire international, il fallut le sauver in extremis, par une injection massive de capital nouveau, et déboucler progressivement ses positions.

Fonds d’actions : Le fonds de placement « Sarasin Equisar Global » (ISIN : LU0088812606) « investit à l’échelle mondiale en actions de marchés et de secteurs qui promettent à long terme les meilleurs rendements globaux » (www.sarasin.ch). Que penser de cette promesse alléchante du prospectus ? Le fonds a été créé en 1998 par la banque privée suisse Sarasin, qui existe depuis 1841. L’expérience multiséculaire de cette banque réputée devrait lui éviter les fautes du débutant. Or il n’en est rien, car elle est tombée à plat ventre, lors de la crise de 2008. Sarasin Equisar Global n’a pas anticipé le plongeon de la bourse en 2008 ! Mais alors, si une banque vieille de presque deux siècles est incapable d’anticiper une baisse et se laisse surprendre comme n’importe quel analphabète totalement inexpérimenté, à quoi sert son fonds de placement ?! À quoi bon payer des frais de gestion, pour un service inexistant ?!

Fonds d’actions : Le fonds de placement « Sarasin Equisar Global » (ISIN : LU0088812606) « investit à l’échelle mondiale en actions de marchés et de secteurs qui promettent à long terme les meilleurs rendements globaux » (www.sarasin.ch). Que penser de cette promesse alléchante du prospectus ? Le fonds a été créé en 1998 par la banque privée suisse Sarasin, qui existe depuis 1841. L’expérience multiséculaire de cette banque réputée devrait lui éviter les fautes du débutant. Or il n’en est rien, car elle est tombée à plat ventre, lors de la crise de 2008. Sarasin Equisar Global n’a pas anticipé le plongeon de la bourse en 2008 ! Mais alors, si une banque vieille de presque deux siècles est incapable d’anticiper une baisse et se laisse surprendre comme n’importe quel analphabète totalement inexpérimenté, à quoi sert son fonds de placement ?! À quoi bon payer des frais de gestion, pour un service inexistant ?!

Fonds de métaux précieux : Le fonds de placement « Tell Gold & Silber Fonds » (ISIN : LI0023785673) s’est donné pour objectif de faire mieux que le métal physique, en se servant de leviers, tels les options sur dérivés ou les actions minières (www.tellgold.li). Vu qu’il bénéficie d’une conjoncture favorable (marché haussier), d’un environnement propice (situé dans un paradis fiscal, le Liechtenstein) et d’une équipe d’experts, on aurait dû s’attendre à une performance mirobolante. Or, depuis sa fondation jusqu’à ce jour (7 janvier 2007 - 10 mai 2013), il a perdu -88 % de sa valeur, alors que le sous-jacent a très exactement doublé durant le même laps de temps (or +100 %, argent +100 %). Difficile de faire pire : alors que la valeur du sous-jacent a doublé, durant la même période le fonds a été ruiné par les « experts » qui le gèrent !

Fonds de métaux précieux : Le fonds de placement « Tell Gold & Silber Fonds » (ISIN : LI0023785673) s’est donné pour objectif de faire mieux que le métal physique, en se servant de leviers, tels les options sur dérivés ou les actions minières (www.tellgold.li). Vu qu’il bénéficie d’une conjoncture favorable (marché haussier), d’un environnement propice (situé dans un paradis fiscal, le Liechtenstein) et d’une équipe d’experts, on aurait dû s’attendre à une performance mirobolante. Or, depuis sa fondation jusqu’à ce jour (7 janvier 2007 - 10 mai 2013), il a perdu -88 % de sa valeur, alors que le sous-jacent a très exactement doublé durant le même laps de temps (or +100 %, argent +100 %). Difficile de faire pire : alors que la valeur du sous-jacent a doublé, durant la même période le fonds a été ruiné par les « experts » qui le gèrent !

Fonds de bateau : La mondialisation se traduit par l’augmentation du volume des échanges internationaux. Or comme les importations et les exportations transitent essentiellement par la voie maritime, la demande accrue fera monter le tarif du fret, et donc le bénéfice des compagnies de navigation et des armateurs. Par conséquent, le mieux serait d’investir dans l’acquisition de bateaux de transport de marchandises, n’est-ce pas ? Fascinés par ce raisonnement, bien des nantis ont souscrit à des fonds destinés à construire un ou plusieurs navires. Ils auraient cependant dû faire attention à ce qui est écrit en petits caractères dans le prospectus d’émission : en cas de sous-capitalisation, les souscripteurs sont tenus d’ajouter des fonds ! Et c’est ainsi que, lors de l’effondrement des prix de transport en 2008, bien des épargnants ont eu la désagréable surprise d’apprendre que leur fonds prenait l’eau et qu’ils étaient priés de le renflouer. Vu que, après la reprise artificielle de 2009 - 2010, la récession recommence, et que le coût du fret baisse à nouveau, il est fort à parier que leurs malheurs ne sont pas terminés !

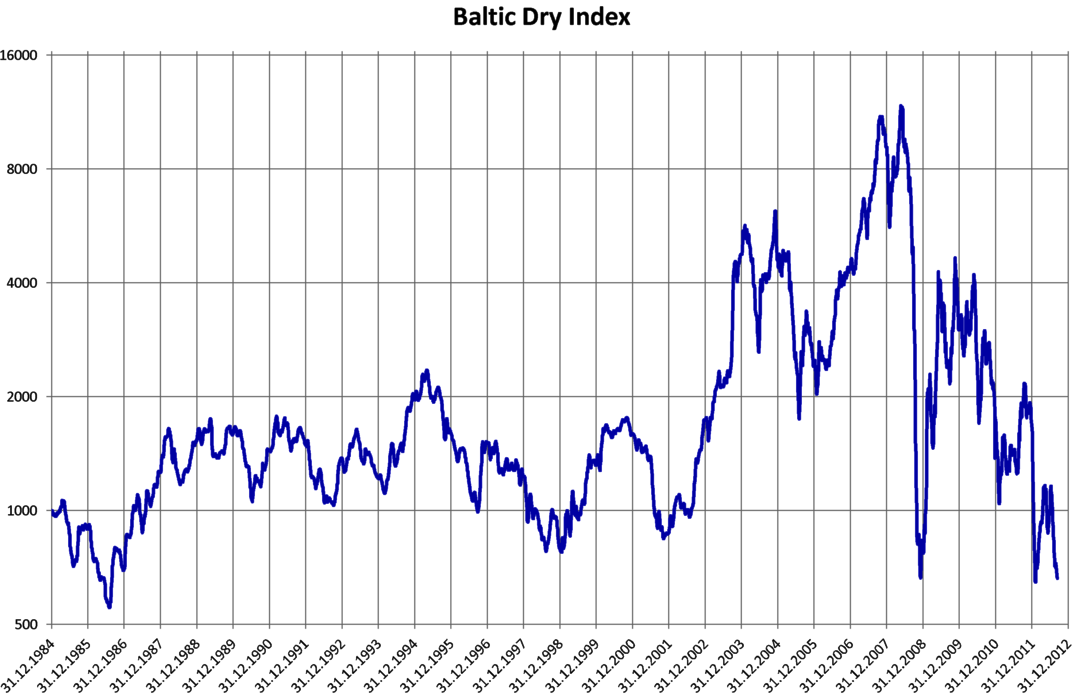

Ci-contre, le « Baltic Dry Index » (BDI), un indice des prix pour le transport maritime en vrac. Il a certes décollé spectaculairement à partir de 2000, mais il s’est encore bien plus spectaculairement effondré lors de la crise économique de 2008. Après un modeste rebond en 2009, il dégringole sans discontinuer jusqu’en 2013, vu que la situation économique ne fait qu’empirer.

Ci-contre, le « Baltic Dry Index » (BDI), un indice des prix pour le transport maritime en vrac. Il a certes décollé spectaculairement à partir de 2000, mais il s’est encore bien plus spectaculairement effondré lors de la crise économique de 2008. Après un modeste rebond en 2009, il dégringole sans discontinuer jusqu’en 2013, vu que la situation économique ne fait qu’empirer.

Fonds d’industrie cinématographique : La législation fiscale allemande exonère d’impôt les investissements dans l’industrie cinématographique. Aussi a-t-on vu des fonds d’investissement produire des films. Or non seulement lesdits films étaient pour la plupart des flops, entraînant une rentabilité négative, mais encore le ministère des finances a annulé l’avantage fiscal en 2010 avec effet rétroactif jusqu’à l’année 1998, au motif que les investisseurs avaient pour but réel l’optimisation fiscale, et non la production de longs métrages ! Entre 1998 et 2005, 70'000 épargnants avaient investi dans de tels fonds, dans l’espoir d’économiser des impôts, et voilà que leur redressement s’élève à 2,5 milliards d’euros.

Fonds tentaculaires : L’ex-milliardaire autrichien Christian Baha est le fondateur du « Superfund », une institution tentaculaire qui a lancé sur le marché une vingtaine de fonds de placement. Le coût de fonctionnement, à la charge de l’investisseur, est exorbitant : chaque année 6 % du montant souscrit, plus 25 % des gains. Après de beaux succès initiaux, 21 sur 22 fonds sont dans le rouge. Mais Baha, lui, continue de prélever imperturbablement ses frais de gestion (« Christian Baha, ein Star stürzt ab », 8 mai 2012, www.format.at).

Conclusion

Les tristes études de cas qui viennent d’être évoquées indiquent que les fonds de placement sont à déconseiller dans tous les cas de figure possibles et imaginables, c’est-à-dire quelle que soit :

- la durée (court, moyen ou long terme),

- la zone géographique,

- la conjoncture économique,

- la gestion (active ou passive),

- la spécialité (obligations, actions, métaux précieux, bateaux, films ou multisupport).

Les gérants de « Sarasin Equisar Global » ont été incapables d’anticiper l’effondrement de la bourse en 2008, alors à quoi bon payer des frais de gestion aux aveugles ?

Le LTCM a fait naufrage, même s’il a été dirigé par des mathématiciens de haut vol, dont deux décorés du prix Nobel d’économie. Ou, pour être plus exact, il ne faut pas dire « même si », mais « parce que ». Car ce fonds de placement a été précisément ruiné, parce qu’il a été piloté par des prix Nobel férus de phantasmes mathématiques contraires à la réalité !!! On aurait certainement limité la casse, si on avait confié la direction du LTCM à une guenon.

Il est vraiment plus rentable et moins risqué de confier le placement de ses économies à un singe qu’aux « experts » autoproclamés ! Les prétendus experts professionnels impressionnent toujours les foules. Mais quand on met à nu leurs misérables contre-performances, pour ne pas dire leurs singeries, ne devrait-on pas en conclure qu’il vaut mieux diriger son destin soi-même, sans se fier aux tuyaux crevés des boursicoteurs, sans ajouter foi aux perspectives mirifiques des aigrefins, sans se faire gruger par les conseillers financiers vendeurs fumistes ?

Auteur : Euporos SA

Source : www.euporos.ch

Commentaires

Aucun commentaire actuellement